作者:未知 来源:手冲咖啡: 咖啡知识 > 咖啡技术 > 2026-08-04 22:43:22

咖啡作为饮料为人们熟知,据说发生在一千多年前,一位牧羊人发现羊群吃了一种植物后变得非常兴奋才认知了咖啡的功效。此说法无从考证。但直到11世纪,人们才开始用水煮咖啡作为饮料。

咖啡豆要经过去皮、干燥、烘焙、研磨和烹煮等环节才能够制成饮料供人们饮用,其中烘焙和研磨以及烹煮环节最为关键,烘培环节的时间长短以及温度、研磨方式以及烹煮环节的水温和方式,决定了咖啡的不同品质和种类。

咖啡机的诞生,让人们消费咖啡的方式发生了变革,这一过程不再那么复杂。第一款现代的制作咖啡的机器—滤煮式咖啡机(drip brewing)出现在大约125年前的法国。随后,人们发明了各种类似的机器用来制作咖啡。

按照大的类别,可以分为美式咖啡机和意式咖啡机。美式咖啡机就是沿袭最古老的滤煮式咖啡机,使用时将事先研磨好的粉状咖啡豆放在装有滤纸或者金属滤器的漏斗状容器中,将冷水加热到90度左右并渐渐导入漏斗状容器内,使热水经过咖啡粉而流入咖啡壶中。意式咖啡机则强调高压萃取,由80-96度的热水以9到10个大气压的力道通过压实的咖啡粉在20-30秒内用热水萃取出咖啡液,通常一杯份只有30毫升。

全球咖啡行业2011年的容量大约为2770亿美元,并且保持着个位数的增速。下图为全球咖啡销量和销售金额过去5年的复合增长率,可以看到过去5年行业增速为7%左右的水平。

无论哪种咖啡类型,烘焙的温度以及时间长短、研磨的方式以及颗粒大小、烹煮过程中的温度和方式,对于普通的消费者都是一种考验。

对于咖啡家庭烹制过程中的这种不便捷以及清洗过程的繁琐耗时的改善,促使了咖啡机的创新,并直接导致了家庭和办公室咖啡消费方式的革新,这便是单杯咖啡(Single Serve Coffee)的出现。

一、单杯咖啡消费方式的提出与发展

1982年,雀巢的研发部门提出了雀巢Nespresso胶囊(capsule)的概念和设计,1986年,雀巢公司组建Nespresso公司,当年在日本市场测试了Nespresso咖啡机以及配套的胶囊销售,自此,雀巢公司提出并开始尝试推广单杯咖啡的消费方式。

而关于单杯咖啡的起源,美国公司KEURIG的故事更引人入胜一些。KEURIG在荷兰语中是“卓越”的意思。KEURIG创始人相信在家品尝咖啡应该像咖啡馆里提供的咖啡一样新鲜,所以他提出了一个非常简单的问题:为何每次只喝一杯咖啡却要煮一壶咖啡呢?正是由于这一问题诞生了KEURIG。

所谓的单杯咖啡系统,都是由一台单杯咖啡机和相应配套的某种形状介质包装的咖啡组成。通常,我们以介质包装的形态来称呼为特定的名称,如雀巢Nespresso的配套外形为胶囊状的铝包装咖啡,我们称为胶囊;而KEURIG机器上使用的是一种类似于小杯状的咖啡包,我们称为“K-CUP”(K杯);TASSIMO机器上使用的为一个类似于餐盘的碟装咖啡包,我们称为T-DISK(T碟)等等。使用时,消费者将特定形状的咖啡包放入机器中,机器快速冲泡形成一杯咖啡。消费者使用后,只需要将特定形状的咖啡包从机器中取出扔掉即可,省去了清洗过程。后来,一些单杯咖啡系统中逐渐将其他饮料如茶热可可苹果汁等引入其中,同样可以享受这一便捷的过程。

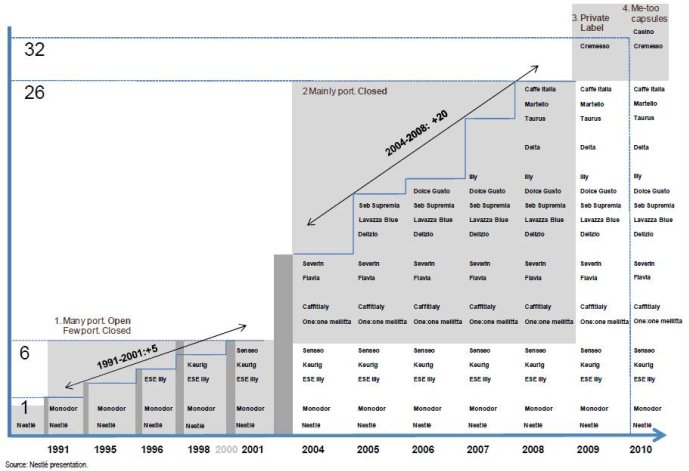

下图是雀巢公司提供的全球单杯咖啡机主要参与者。

根据雀巢提供的单杯咖啡市场参与者示意图以及咖啡行业的最新进展,目前在市场上销售的单杯咖啡系统超过20个。而且行业参与者依然在尝试推出新的革新产品,以迎合消费者对于单杯咖啡的需求增长,如星巴克宣布年底推出的Verismo,以及KEURIG刚推出的KEURIG VUE和年底即将推出的意式咖啡单杯机,沃尔玛将于明年推出的低价单杯系统等等。

目前市场上销售单杯咖啡机,多数为封闭体系的,即只能使用独有品牌或者授权品牌的单杯咖啡包,这种单杯咖啡的包装形态是胶囊或者杯状或者碟状,名称也各不相同。少数平台为开放性的,即允许各个厂商生产适用于该单杯咖啡机的咖啡。

但封闭平台始终面临一个问题,就是仿照的单杯咖啡,即其他品牌咖啡未经授权生产可以用于这些封闭平台的单杯咖啡。为此,各大厂商之间官司不断。在欧洲,雀巢发起数次针对Sara Lee的侵权官司对Nespresso的维权。

在部分平台的单杯咖啡封装技术专利到期后,一些咖啡行业的参与者也蠢蠢欲动,伺机进入分一杯羹,如在欧洲Sara Lee相继推出可以适用于Nespresso的意式咖啡胶囊;在北美,Tree Food尝试推出不含过滤纸的速溶咖啡K-CUP,ROGERS推出ONE-CUP形态的速溶咖啡等等。

二、欧洲单杯咖啡市场

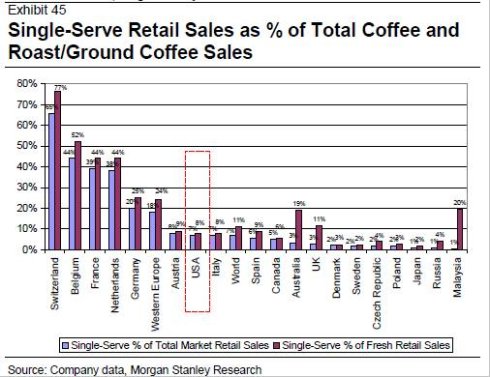

西欧咖啡市场是一个较为成熟的市场,过去5年,西欧咖啡市场销售额的复合增长率在6.1%,而这种增长主要来自于单杯咖啡市场。下图显示,过去5年,西欧单杯咖啡市场的复合增长率超过20%。

欧洲作为单杯咖啡的发源地,在西欧已经实现了较高的渗透率,部分国家的渗透率更是高达40%以上。在瑞士,单杯咖啡包按金额计算占比近50%,法国这一比例接近40%。欧洲单杯咖啡的主要参与者有雀巢公司的Nespresso、Sara Lee旗下的Senseo、Kraft的Tassimo等。但欧洲单杯咖啡市场,集中度并不高,上述四大品牌之外,依然有众多的品牌在参与竞争。

下图为欧洲单杯咖啡品牌的市场占有率(按销量)。

我们先重点介绍下雀巢公司的Nespresso单杯咖啡系统。

下图为Nespresso机器:

下图为Nespresso胶囊。

有人称Nespresso系统为“食品行业中的路易威登”。尽管如此,在30年前雀巢创建Nespresso系统之后,这一系统依然在取得盈亏平衡前依然用了近10年的时间。下面是该品牌的主要发展轨迹点:

1982年:雀巢公司研发部门提出Nespresso胶囊的概念和设计;

1986年:Nespresso S.A.成立,并在日本市场做了销售测试;

1989年:Nespresso俱乐部成立;

1995年:Nespresso实现盈亏平衡;

1998年:针对会员的在线服务网站推出;

2003年:第一个旗舰店在德国慕尼黑营业;

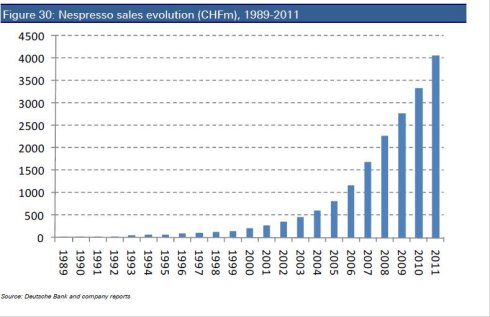

据估计,2011年Nespresso实现销售收入40亿瑞士法郎,过去八年中增长了八倍!(见下图)

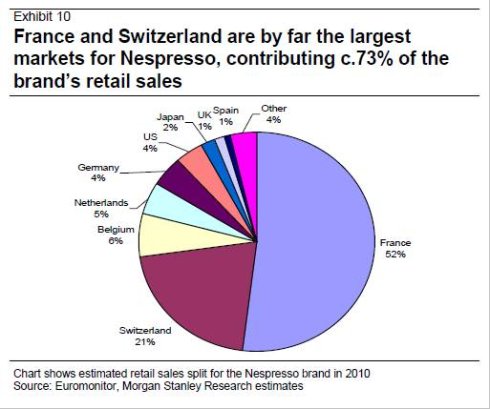

上图显示了,Nespresso的销售收入主要来自于西欧的法国和瑞士。

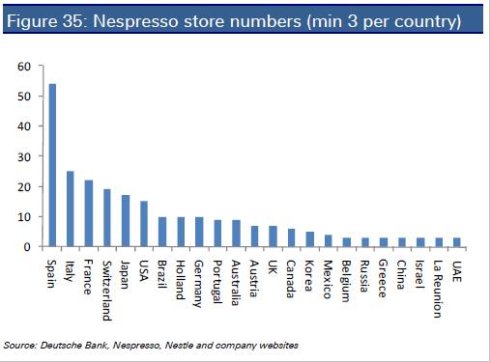

雀巢公司对于Nespresso采取了开直营精品店的做法,把该产品打造为一种奢侈品进行销售,完全拒绝任何第三方的销售渠道。通过精品店的展示,吸引客户;并用服务和美好的体验留住客户。所以Nespresso的销售额中,有50%来自于网站在线销售,有30%多来自于公司精品店的销售,另外约20%来自于公司的电话销售。目前雀巢运营着270家Nespresso精品店,下表显示了国别的旗舰店数量。

Nespresso系统的另外一个特色便是雀巢公司几乎控制了该体系的所有价值链。目前除了Nespresso机器由第三方制造外,其他环节全部由公司控制。这有助于Nespresso提高毛利率水平,更重要的是,这种控制使得雀巢能够保证品牌的品质和高端的市场形象。同时雀巢用极高的客户服务来加强品牌形象。

以法国为例,Nespresso的服务水平如下:1、购买200个以上的胶囊免送货费;2、下单后一小时可以在精品店取货(周一到周六,上午10点到晚上7点);3、在线预订或者电话预订胶囊,可以在最近的便利店取货,当货物送达该地点时,电邮或者短信通知;4、免费参加由Nespresso专家组织的店面互动;5、如果机器出现问题,公司上门服务;修理期间,借给客户一台新机器;修完后,送回给客户。

雀巢公司同时对客户的资料建立起强大的数据库,研究客户的使用次数、使用偏好等。由于客户在订购胶囊时,必须出示他们的Nespresso俱乐部会员卡号码,雀巢公司能够准确个性化的服务,并能够随访客户的消费变动。

与此同时,雀巢公司为了打造Nespresso的高端品牌形象,还在机器上进行革新,比如推出由保时捷设计的机器,赞助各种活动,同时和一些航空公司或者高级酒店结成商业伙伴关系,并请George Clooney为品牌大使,代言Nespresso产品。

Senseo单杯咖啡系统:

2001年,Philips和Sara Lee一起合作开发推出Senseo单杯咖啡系统,受到市场特别是西欧市场的消费者欢迎。2008年,Senseo推出更新款的机器,该款机器有一个单独的牛奶储罐,继续使用原有的咖啡包标准,可以做出三种不同带奶泡的咖啡:卡布其诺、拿铁玛琪朵和香浓拿铁。改良后的Senseo系统并不能做出真正的espresso,依然是美式咖啡(regular coffee),只是附加了奶泡而已。由于该款机器的价格较为便宜,据Sara Lee公司的宣传资料,Senseo在全球一共销售了2300万台。但Senseo由于在北美的销售很不好,Sara Lee已宣布于2012年3月底退出北美市场。与此同时,2012年1月26日,Sara Lee从Philips手中以2.2亿美元购买了Philips在Senseo中的权益,并同时与Philips合作开发新的Senseo单杯咖啡机器。

尽管Senseo作为最早进入单杯咖啡市场的参与者,但是近些年Senseo的进展很缓慢,尤其在美国。对此,Sara Lee的董事长Bennink和路透社记者的采访中这样说到:“我们的Senseo机器不是一台性感的机器,如果我问我的女儿是不是需要一台Senseo机器,她会回答:不需要,谢谢了。这是你能够从年轻人那里得到的最直接的回答,他们非常讨厌和Senseo沾边。”

下图为Senseo机器和配套的咖啡包。

关于Senseo配套的咖啡包pods的专利保护问题,2001年7月欧洲专利办公室授予了Senseo该项专利。但在2004年2月,比利时的一家法院在受理比利时一家咖啡公司与Senseo之间的侵权官司时判决认定,其他家可以生成并销售适用于Senseo的pods,由此打破了Senseo pods的垄断,由此,比荷卢经济联盟区内所有的咖啡商都可以生产该种pods。2006年8月30日,在其他大型公司的强烈反对推动下,欧洲专利办公室做出裁决,废除Senseo系统对于其pods的专利。自此,Senseo成为完全开放的单杯咖啡系统,任何生产商都可以生产适用于该咖啡机的咖啡包pods。

Tassimo单杯咖啡系统:

2004年,卡夫食品在法国市场推出Tassimo单杯咖啡机系统,随后在西欧和北美各国推出,该系统可以制作单杯的espresso、美式咖啡、茶、热可可以及含牛奶的拿铁、卡布其诺等单杯饮料。Tassimo机器在2008年由德国博世制造,其配套的咖啡包为:T碟(T-DISC)。见下图:

目前T碟的品牌有:Gevalia、Maxwell、Jacobs、Carte Noir、Twinings、Suchard等。2007年底,星巴克曾加入北美区域的T碟,但在2010年底,星巴克从其中退出。

T碟上面都印有二维码,当T碟放入Tassimo机器中后,机器开始读取二维码上的信息,计算合适的水量、烹煮的时间、水温等,整个烹煮过程耗时30-60秒,T碟中使用的牛奶为UHT奶。

由于发生了数起伤人事故,Tassimo和T碟于2012年2月9日在北美被强制召回,涉及到美国83.5万台,加拿大90万台机器以及400万个T碟。这也算是Tassimo近年来在北美发展非常不顺畅的标志性事件之一。

LAVAZZA Blue单杯咖啡系统

Lavazza是一间意大利公司,其于2005年推出Lavazza Blue意式咖啡单杯机。下图是机器和其espresso胶囊。Blue系统也是一个封闭的系统,只能使用其配套的胶囊,可以制作意式咖啡和美式咖啡以及茶饮料,但可选种类非常少。

在BLUE平台之外,Lavazza还推出了A Mode Mio意式咖啡单杯机系统。

Dolce Gusto系统:

2006年,雀巢推出Dolce Gusto单杯咖啡系统,该系统可以制作卡布其诺、拿铁玛琪朵、espresso、Lungo等,还可以制作热可可、冷饮等饮品。该系统也是一个封闭式的单杯系统,只能使用专利保护的咖啡包。Dolce Gusto有多种机型,下图是其中一款机器:

三、北美的单杯咖啡市场

北美单杯咖啡市场的参与者较多,有雀巢的Nespress和Dolce Gusto,还有卡夫的Tassimo以及Sara Lee旗下的Senseo以及Mars的Flavia,以及最主要的Keurig等。

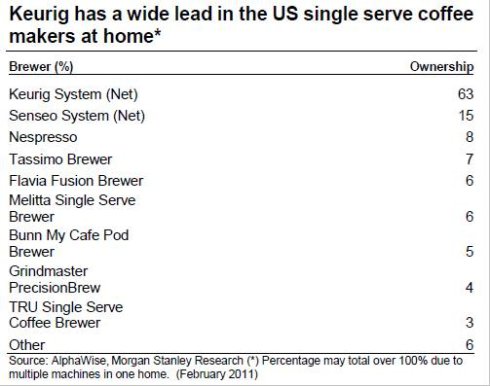

下图是摩根士丹利对于美国2010年单杯咖啡机市场份额的统计。

上图基本概括了北美(主要是美国)的单杯咖啡机的参与者,但是市场份额的统计却不准确。根据2010年绿山咖啡22亿美元的销售收入(KEURIG+K-CUP),而同期Nespresso美国销售额仅占其收入比重4%,为1.2亿美元。同时,Tassimo在美国最近召回中,美国召回的机器还不到90万台,同时,Senseo宣布2012年3月底退出北美市场。

这些证据表明,2011年底,北美单杯咖啡机的完全主导者是KEURIG平台,占单杯咖啡机的份额可能超过85%甚至90%。

北美单杯咖啡机以美式咖啡机KEURIG为主导,可能有以下主要原因:1、北美的咖啡消费以美式咖啡为主,espresso的消费比例很低;2、KEURIG的K-CUP品牌众多,种类齐全,目前已经基本等同于一个开放的平台;3、KEURIG机器的设计及性能。

KEURIG单杯咖啡系统:

KEURIG于1998年开始向北美的办公室咖啡市场推广其单杯咖啡系统,并于2005年开始尝试面向家庭推出其单杯咖啡机。由于KEURIG不隶属于某个大的咖啡品牌,在面世之初,由几家小咖啡品牌加盟,KEURIG收取专利费,主要品牌有美东的Green Mountain Coffee、美西的Tully"s、Coffee People、Diedrich、Gloria Jean"s、加拿大品牌Van Houtte等。2006年,KEURIG被GMCR收购,成为GMCR全资子公司。KEURIG是一个封闭的单杯咖啡系统,其配套的咖啡包为K杯(K-CUP)。

K-CUP不同于其他家的单杯咖啡机咖啡包的最大特点在于,在该包装中,有一个纸质的过滤网装置,咖啡被放置在这层过滤网上面,然后被完全密闭在一个小杯状的包装中。这样就等于复制了滤煮式咖啡机的工作原理。

下图为KEURIG机器及K-CUP。

KEURIG平台的最大特色在于加盟的咖啡品牌众多,K-CUP种类从一开始就几十种,后来随着咖啡种类不断增多,一些如Biglow等茶品牌加入,迅速超过百种。同时,KEURIG机器在设计感和便捷性方面远远超过竞争对手。上述因素使得KEURIG迅速被北美消费者所接受,成为最受欢迎的咖啡机(不单是单杯咖啡机),在圣诞节购物季期间,KEURIG与苹果公司的很多产品IPAD、IPOD、IPHONE一起成为最受欢迎的礼品选择。在最近的圣诞节购物季,KEURIG咖啡机占当季咖啡机销售量的35%以上,占销售金额比重超过50%!

2010年,绿山咖啡与北美最大的咖啡品牌Folgers达成协议,Folgers旗下品牌进入K-CUP;随后,Dunkin" Donuts(股票代码DNKN)与绿山咖啡达成协议,进入K-CUP;星巴克于2010年底于卡夫解除所有零售代销协议,2011年3月,星巴克品牌进入K-CUP。至此,北美主要咖啡品牌,除了卡夫旗下的Maxwell在自身的Tassimo平台上外,都已经进入KEURIG这个平台。KEURIG成为近似完全公开的单杯咖啡机平台体系。目前K-CUP的种类有249种,涵盖咖啡、茶、热可可、冰茶、苹果汁等,在最近一季的销售中,非咖啡类的K-CUP占比已经超过14%。

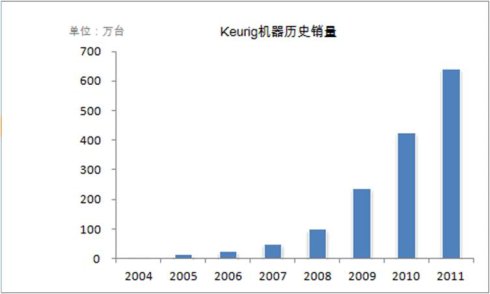

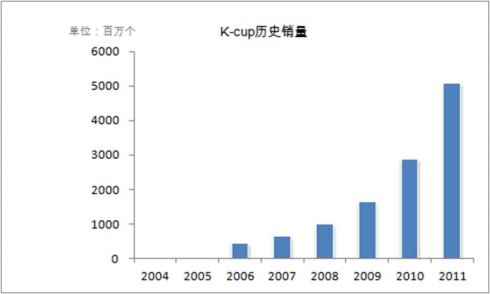

附图:KEURIG机器的每年销售量;K-CUP每年的销售量。

上述销售数据为fisical year,就2011 calendar year而言,KEURIG销售数量为813万台!我们统计了KEURIG历史上的累积销售量,已经突破1900万台;但据公司管理层圣诞节前的交流中透露的保有量在800-900万台,加上圣诞节购物季的销售量420万台,我们认为KEURIG机器的保有量目前大概在1200-1300万台左右。上述保有量考虑了KEURIG mini的占比影响以及机器废置的问题,因为mini款不带储水罐,体积较小,很多消费者购买mini的最主要原因是出门度假时使用,或者作为家庭咖啡机的补充,偶尔使用。

2011财年,K-CUP整体销售50亿杯;预计2012财年突破86亿杯。

Tassimo系统:

该系统在北美的销售是节节败退。由于销售不理想,星巴克在2010年底退出其T-DISC;在很多销售渠道,Tassimo被下架;2012年2月,由于安全事故频发,Tassimo机器和T-DISC在北美被整体召回。

Senseo系统:

Sara Lee宣布2012年3月底,Senseo将退出北美市场,仅仅保留网上在线销售。

CBTL系统:

CBTL单杯咖啡机系统是The Coffee Bean & Tea Leaf开发的意式咖啡单杯机系统,可以制作十几种饮料,包括espresso、美式咖啡、茶等,其咖啡包设计外观结构类似于K-CUP。目前CBTL在北美的一些渠道如BBBY和TARGET的部分店面进行尝试销售。CBTL机器有三种可供选择,分别为139.95美元、149.99美元和179.95美元;其咖啡包售价为每10个7美元。

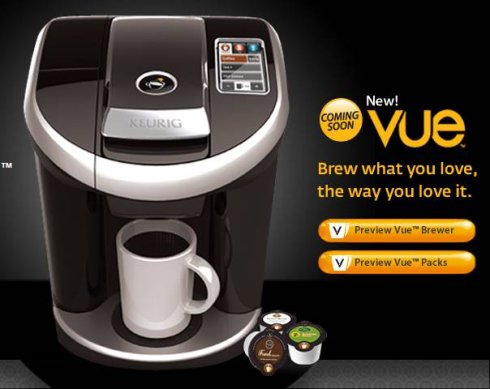

KEURIG

的二代机:VUE系统

这是绿山咖啡于2012年2月宣布的新的单杯咖啡系统,延续了一代机的优秀,但同时新推出的VUE-PACK改善了第一代K-CUP太淡的缺陷,又增加带奶的拿铁和卡布其诺的新选择。该系统将于下个季度在BBBY、公司网站等开始销售。

星巴克的Verismo

意式咖啡机系统:

星巴克于2012年3月宣布将在年底推出其自己的意式咖啡单杯机Verismo。

四、几个主要平台的比较分析:

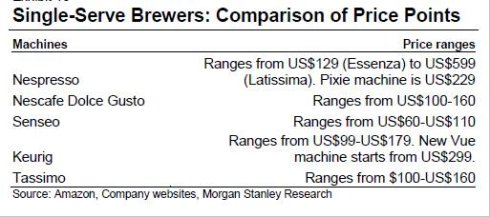

下表列出了主要单杯咖啡机的机器价格,相比于传统咖啡机,单杯咖啡机的价格较高。

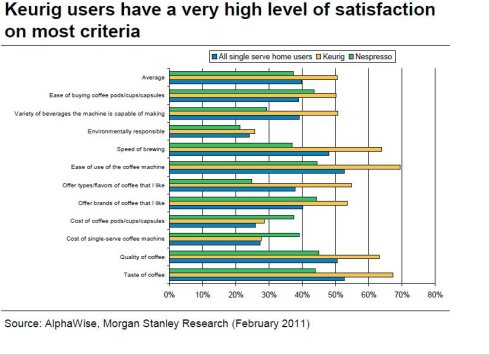

KEURIG的优势所在,如下图。综合来看,消费者对于KEURIG咖啡机的评价在多个项目上是最高的,远超竞争对手,这也是受欢迎的主要理由。

以下为几种意式咖啡单杯机的简单对比:

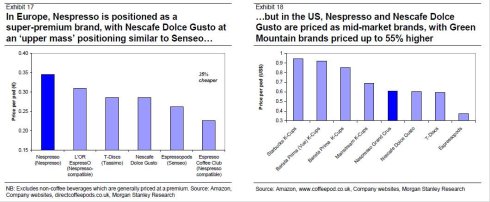

就咖啡包的价格来说,差异也比较大,西欧与北美的情况,完全不同。西欧的单杯咖啡包定价明显低于北美,哪怕是同一个品牌的咖啡包,如nespresso胶囊。

下图为nespresso在西欧和北美的定价与竞争对手的定价对比,可以发现,nespresso在北美采取了完全不同的定位。但是,即便如此,nespresso在北美的推广依然非常缓慢,来自于北美的收入贡献仅4%。

五、单杯咖啡市场容量及未来发展演变

在雀巢1986年推出Nespresso单杯咖啡系统后,单杯咖啡市场获得了迅猛发展,Monodor于1991年跟随进入这一市场,Illy于1996年进入,Keurig1998年进入,Sara Lee的Senseo在2001年进入市场,随后在2004年至2008年先后有Mars"的Flavia,卡夫的Tassimo以及雀巢的Dolce Gusto等平台推向市场。

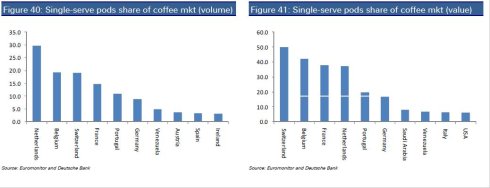

雀巢预计,目前全球单杯咖啡的销量占全部咖啡销量的8%,销售金额占比为20%。星巴克近期也做出预计,目前全球单杯咖啡市场容量已经达到80亿美元,其中一半为意式咖啡单杯,一半为美式咖啡单杯。下图显示了单杯咖啡渗透率最高的前十个国家的按量和按金额计算的渗透率水平。

下图为2010年全球主要国家单杯咖啡销售的占比,欧洲的几个国家占比已经超过或者接近50%。

另据摩根士丹利的2011年一项对于北美1500多个消费者的调查研究,美国单杯咖啡市场可能正在进行一个加速渗透的阶段。这和最近圣诞节购物季中KEURIG机器高达420万台机器的销售量是完全一致的。

单杯咖啡的价格争论:使用成本是不是过高?

部分研究人员指出,和普通咖啡相比较,单杯咖啡的定价过于高昂,甚至有人声称,单杯咖啡是普通咖啡消费价格的5倍以上。

这种比较的基础可能存在着较大的谬误。一些比较的细节不能被忽视,比如所消费的咖啡的品质、传统咖啡消费方式的准备时间、清洗以及过程中的浪费等等。

单杯咖啡市场的竞争局面:仿制咖啡包的问题

由于多数单杯咖啡机平台都是封闭式的,那么,一些保有量大的领先者,必然要面临着仿制咖啡包的竞争性问题,比如nespresso和keurig。但由于这些平台的多重专利保护,一些法律纠纷就此产生。

在北美,针对K-CUP的仿制近两年不断出现。不断重复使用的RE-USE K-CUP一直是KEURIG机器的标准配件,它允许消费者使用自己的咖啡灌入其中,在KEURIG机器中使用。同时,也有很多公司推出了可以重复在KEURIG机器上使用的配件以及一次性的仿制K-CUP。TREE FOOD在2010年底推出了不含过滤网装置的内置速溶咖啡的仿制K-CUP;ROGERS也在2011年推出了ONE-CUP,其同样不含过滤装置,内置速溶咖啡。但这些仿制品都有一个普遍的问题,质量低劣。

在西欧,针对nespresso胶囊的仿制,层出不穷。

2010年4月,Sara Lee在法国推出适用于nespress机器的L"OR Espresso胶囊,并在家乐福销售;5月,Nespresso前CEO创办的公司ECC在法国也推出类似的胶囊;2010年6月,雀巢在法国起诉Sara Lee和ECC,称他们专利侵权;2011年6月,Sara Lee在西班牙和比利时推出适用于nespresso的胶囊L"a Rome Espresso;10月,ECC在德国、奥地利和瑞士推出类似胶囊。

针对于仿制的问题,各家公司采取的策略不完全一致。升级,是一个普遍的做法,nespresso推出了Dolce Gusto机器;绿山咖啡推出了KEURIG升级版VUE,将专利延长。同时,绿山咖啡还致力于企业生态圈的建立,将KEURIG基本打造成为了一个开放式的平台。

(如转载此文,请注明出处!)

作者:海进来源博客)

2015-12-07 14:32:37 责任编辑:未知

常见的咖啡产区

非洲产区

埃塞俄比亚咖啡- 耶加雪菲咖啡- 西达摩咖啡- (耶加雪菲水洗和日晒)-

肯尼亚咖啡- 卢旺达咖啡- 坦桑尼亚咖啡-亚洲产区

美洲产区

中美洲产区

本站推荐: 卡蒂姆咖啡豆| 季风马拉巴咖啡| 牙买加咖啡| 西达摩花魁| 耶加雪啡咖啡| 埃塞俄比亚咖啡| 耶加雪菲咖啡| 巴西黄波旁咖啡| 巴拿马水洗花蝴蝶| 尼加拉瓜马拉卡杜拉咖啡豆| 罗布斯塔咖啡豆特点| 阿拉比卡咖啡豆的特点| 巴西摩吉安纳咖啡| 巴西咖啡豆风味特点| 乌干达咖啡豆风味| 西达摩咖啡豆特点| 后谷咖啡云南小粒咖啡| 埃塞俄比亚红樱桃咖啡| 哥斯达黎加塔拉珠咖啡| 单品摩卡咖啡豆的特点| 卢旺达单品咖啡| 布隆迪咖啡风味| 哥斯达黎加咖啡黑蜜口感| 巴拿马卡杜拉咖啡| 巴西喜拉多咖啡特点|

专业咖啡知识交流 更多咖啡豆资讯 请关注咖啡工房(微信公众号cafe_style)